A través de este acuerdo, Aon y Finnovating buscan seguir impulsando la innovación y potenciar…

FinTech impulsado por o para la demanda del mercado

La evolución continua de FinTech en los últimos años genera interesantes reflexiones. Un reflejo muy claro de esto lo tenemos en la evolución de los sistemas de pago.

Un ámbito en el que la pregunta cobra más relevancia: los servicios de pago FinTech tienen más que ver con una demanda del mercado, o se crean como evolución tecnológica y generan dicha demanda.

La tecnología de hoy y la del pasado

Puede parecer el debate de huevo y la gallina, pero no lo es. La tecnología siempre ha sido parte importante de los servicios financieros. Sin embargo, la evolución de manera vertiginosa se ha sucedido a partir de la década de los 90 del siglo pasado. En el pasado, los costes de las infraestructuras eran enormes, y los bancos, los encargados de mantener e impulsar estas tecnologías. Precisamente, lo que distingue a las nuevas tecnologías de las tecnologías del pasado es la accesibilidad.

El coste de entrada para los requisitos reglamentarios la tecnología era mucho más elevado en el pasado.

Los últimos diez años han visto un crecimiento tecnológico que no sólo se debe a la disponibilidad y accesibilidad, también a la disminución de coste. Esto se traduce en una convergencia entre lo que el mercado necesita y las aportaciones en forma de soluciones que la tecnología trae consigo. Y es que, la tecnología también trae soluciones a necesidades fuera de mercado.

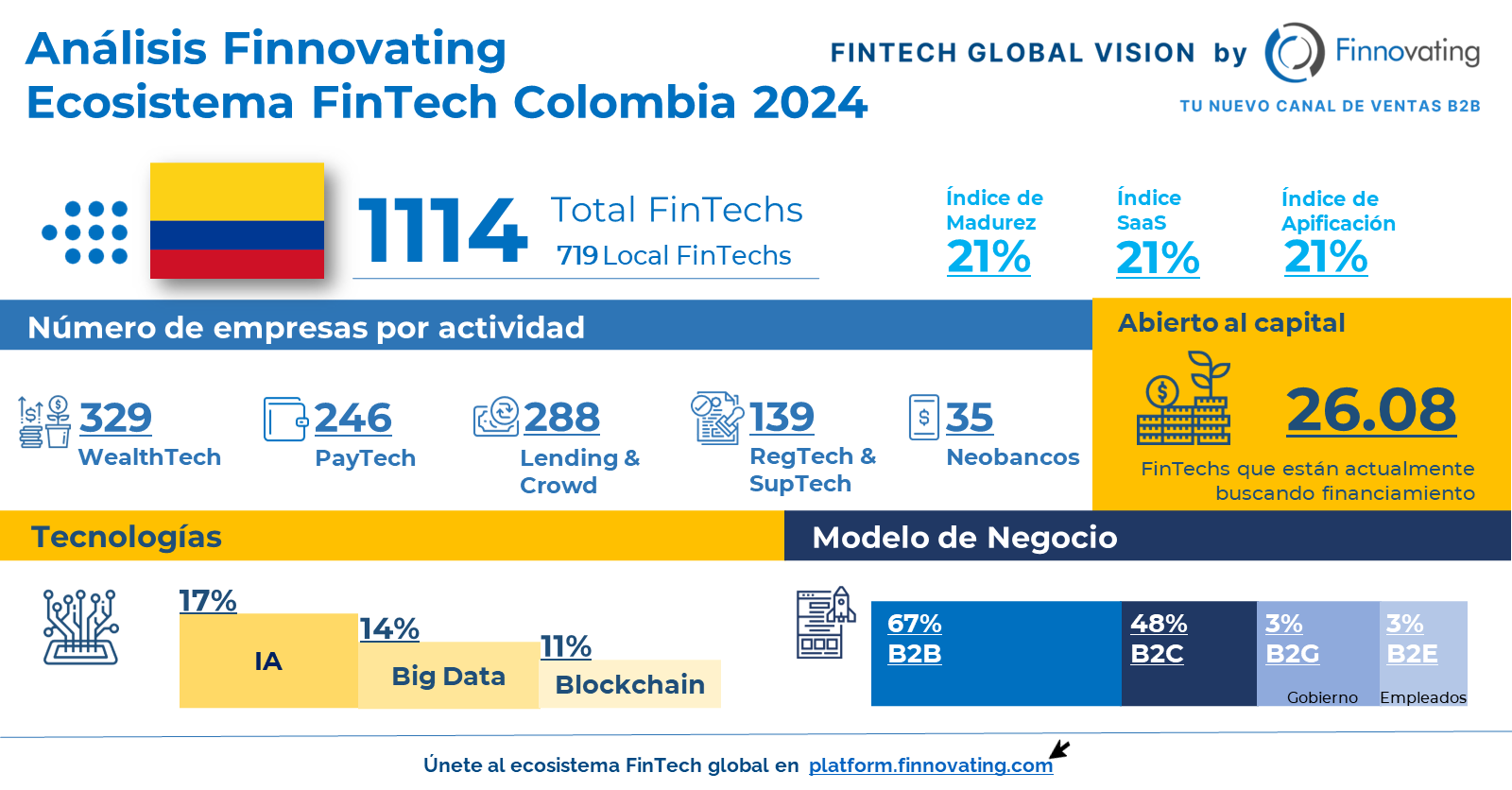

En el mapa FinTech de Finnovating puedes comprobar el buen estado de salud que goza en nuestro país.

Tecnología y regulaciones

Es importante entender también que algunas de las necesidades a las que la tecnología da solución son impulsadas por diferentes entornos reguladores. Pero estos avances, abordan en última instancia las necesidades y las demandas de los consumidores. Un buen ejemplo lo tenemos en todo lo que se relacione con los dispositivos móviles.

Sin embargo, los caminos se entrecruzan y nos van dejando lecciones interesantes. El ejemplo de la India con la devolución del dinero hacia un futuro tecnológico, aplicando la desmonetización y la introducción del impuesto GST. El objetivo del proyecto se cumplió con la salida de circulación de los billetes que se deseaba retirar. Las consecuencias redundaron en la apertura de 270 millones de nuevas cuentas bancarias, y, el uso de medios electrónicos de pago. Durante el proceso se contabilizaban medio millón de solicitudes diarias para recibir pagos a través de teléfonos móviles.

No todo el mundo está de acuerdo en los beneficios de aquella operación. Se argumenta que los montos de la moneda en circulación han vuelto a los niveles anteriores a la digitalización. Pero, lo cierto es que el nivel de digitalización ha aumentado de manera exponencial.

Hay muchas lecciones que podríamos extraer de esta experiencia. Probablemente la más importante es que la inversión en infraestructura y avance tecnológico debe ser continua, y es un camino para el cambio y la mejora de las condiciones de vida. Pero, también, que las iniciativas deben ser también continuas y las regulaciones capaces de adaptarse a la velocidad a la que se mueve la tecnología.

Por o para el mercado

Cada vez más proveedores de pago entran en el mercado para ofrecer soluciones. Estos nuevos participantes no son bancos. De hecho, cada vez son más empresas de alta tecnología que aportan nuevas ideas y soluciones para clientes y empresas. Los cambios están ocurriendo muy rápido. Pero sin duda, la demanda del mercado y las intervenciones gubernamentales adecuadas, multiplican esta velocidad.

El resumen más adecuado lo encontraríamos, en definitiva, el equilibrio. El mercado, las acciones y regulaciones sobre el mismo, son capaces de impulsar FinTech. Pero, por otro lado, la demanda en estado puro, la necesidad de soluciones, espolean la respuesta FinTech.

Entradas relacionadas

Esta entrada tiene 0 comentarios